Lv.12 国へ支払うお金を知る/税金や社会保険料など【お金・財務会計】|小規模経営学

見出し

知らないと損をする! スモールビジネスの税金と社会保険の基本【スモビジは税魔王も倒す旅】

スモールビジネスの旅において、最初から最後までに立ちはだかるのが〝税金と社会保険〟という名のボス──通称「税魔王(ぜいまおう)」です。

「売上が上がった!」「お客さんがついた!」と喜んだのも束の間、知らぬ間に後ろからHPを削ってくるこの存在に、多くのスモールビジネスマンたちが心を折られてきました。

なぜなら、この〝税魔王〟はただの敵ではないからです。法整備の下、次々に襲いかかってくるからです。

ただし、味方になれば、あなたの事業を安定させ、社会的な信用力を与えてくれる存在でもあります。つまり、この税魔王を倒すには、「倒す=消す」ではなく、「攻略する=理解して付き合う」ことが求められます。

なぜ知らないと損をするのか?

スモールビジネスの経営者にとって、「税金」や「社会保険料」は、ただの支出項目ではありません。

✓ 資金繰りを左右するキャッシュフローの一部

✓ 財務の健全性に直結するコスト管理の中心

✓ 節税や助成金といった〝特典のカギ〟になる制度

──このように、事業そのものに深く関わる「仕組み」であり、「ルール」なのです。しかし、意外にも多くの小規模経営者が、『そのうち理解すればいい』と後回しにしてしまいがちです。

創業初期や事業が成長しはじめたフェーズでは、「思ったより税金が高くてびっくりした」「社会保険料を払えず信用を落とした」といったケースも少なくありません。

ファイナン。たとえば、確定申告にも影響することなの?

もちろんよ。Qちゃん。放置すると、延滞税という毒攻撃までくらうこともあるよ

「税金と社会保険料の基本構造」をおさえる

スモールビジネスで関わる〝国へ支払うお金〟は、大きく2種類に分けられます。

- 税金(国・地方に納める)所得税/法人税/住民税/消費税/事業税など

→ 収益や売上高に応じて発生 - 社会保険料(公的保険制度の維持のための費用)年金保険/健康保険

→ 従業員を雇った場合や法人設立時に発生

どちらも、「知らなかった」では済まされない制度です。しかも、支払うタイミングや申告内容を誤ると、罰則や加算金が課されることもあります。またこれらは、会社経営という話だけでなく、私たちの日々の生活に中で欠かせない重要なものです。

基本ルールをおさえて「税魔王」を味方にせよ!

大事なことは、次の3つです。

- 「制度」としての構造を理解する → なぜこのお金が必要なのか? どう決まるのか?

- 「タイミング」と「手続き」を間違えない → 開業届・青色申告・消費税課税事業者の選択など、事前申請が必須なものもある

- 「知ること」が最大の節税になる → 税制優遇や控除、補助金との関係もすべて〝制度の理解〟から生まれる

税のことや社会保険のことは、正直まったくわからないわ…

こういった知識を正しく扱える経営者が成功するから、一緒に確認しようね

「国へ支払うお金を知る」──そんな〝税魔王〟との戦い方を丁寧に見ていきましょう。スモールビジネスが知っておくべき税金と社会保険の【基本のキ】を、まるごと攻略していきます。

知らなかったことで損をしないように。そして、守るべきものを守りながら、あなたの事業が次なるフィールドへ進めるように、共に戦いましょう。

税金・社会保険料を適正に管理する——スモールビジネスの必須ルール 3つのポイント

1)「支払うお金」ではなく「事業戦略の一部」と捉える

税金や社会保険料というと、つい「支出」「コスト」としての印象が強くなってしまいがちです。

しかし、スモールビジネスにおいては、この〝国へ支払うお金〟を「ただの支出」ではなく、事業戦略の一部として捉えることが非常に重要です。

なぜなら、税金や社会保険料の管理は、以下のように経営全体に直結するからです。

✓ キャッシュフロー(資金繰り)への影響

✓ 節税策や助成金との連携

✓ 事業信用や取引継続への信頼性アップ

このように、税や社会保険の扱い方ひとつで、あなたのビジネスの安定性や成長性は大きく変わります。

それはちょうど、旅の道中に必要な「通行料」や「維持費」のようなもの。先に払っておかないと道が開かず、忘れていると罠にかかってしまう──そんな見えない戦況を左右する存在です。

ファイナン。税金って…やっぱり、できるだけ減らしたほうがいいの?

うん、でもね〝ただ減らす〟じゃなくて〝どう向き合うか〟が肝心なのよね

この「お金を払うか払わないか」の話ではなく、「事業全体をどう設計していくか」の一環として、国への支払いをとらえる視点が、スモールビジネスでは勝敗を分ける要因になります。

2)「年間スケジュールと支払い月」を把握しておく

税金・社会保険料の最大の落とし穴は、「忘れたころにやってくる」という点です。だからこそ大切なのが、「支払う月」や「申告・納付のタイミング」を把握して、年間スケジュールをあらかじめ設計しておくこと。

✓ たとえば…

- 消費税の納付:毎年3月・9月など(事業規模により異なる)

- 所得税の確定申告と納税:毎年3月中旬

- 法人税・住民税・事業税:概ね法人決算後2か月

- 社会保険・雇用保険:原則として毎月納付

- 年末調整・労働保険の年度更新など:年1〜2回の重要イベント

これらは一つでも忘れると、延滞税や加算税という「ペナルティ付きイベント」が発生してしまいます。そのため、

✓ 月ごとに「いつ・何を支払うか」

✓ 事前に準備しておくべき「資料・金額」

これらを一度一覧にまとめ、テンプレート化して、毎年見直せるようにしておくと、なお良しです。これは「忙しいから後回し」ではなく、経営を守るための先手戦略。知識ではなく、習慣として持っておくことが、長期的な安心につながります。

3)制度は「グレーを攻める」ではなく「ホワイトで守る」——〝それがブラックの倒し方〟

一部の経営者のなかには、「税金をできるだけ払わずに済むようにしたい」「制度のすき間を突いて、なんとか軽くしたい」といった〝グレーな発想〟を持つ人もいます。けれど、スモールビジネスにおいてそれは非常に危険な思考です。

小さな事業だからこそ、「信用」はすべての土台になります。

「資金調達をするときの金融機関の評価」・「補助金申請時の過去履歴や納付状況」・「従業員や取引先との信頼関係の継続性」、いずれも、「ちゃんとしているかどうか」が見られています。

でも正直グレーゾーンの方が得することもあるんじゃない…?

たしかにね。でも〝ホワイトで守る〟ことで得られる信頼は、将来のどんな売上より価値があるよ

スモールビジネスにおける最強の倒し方は、ズバリ「正しく戦って、信用を勝ち取る」ことです。

見えないところで無理をするより、「ホワイト」なルールの中で、きっちりと構築された経営こそが、事業の未来を切り開くのです。

税金や社会保険を「コスト」と見るのではなく、経営戦略と信頼構築のための必須要素として捉えることの大切さを教えてくれます。

ときに、世の中は綺麗ごとだけでは渡りづらい。そう思う瞬間もあるでしょう。でも、「ブラックを倒す」最も効果的な戦い方は、実は「ホワイトで貫くこと」。危険な抜け道やグレーゾーンをつくよりも、真正面からホワイトで勝ち抜く強さこそが、あなたの事業に揺るぎない信頼と継続的な安定をもたらしてくれます。

知識を整え、習慣を磨き、戦略としての「税と社会保険」を見直す。それが、スモールビジネスの経営者にとって、真の勝利条件であることは間違いありません。

3つのステップ

「税金」と「社会保険料」の管理は、経営の土台そのものです。知らなかったでは済まされない義務を、正しく理解し、着実に対応する力が求められます。ここでは、安心と信頼を守るための3つのステップを紹介します。

①「何を・いつ・いくら支払うか?」を徹底的に把握する

スモールビジネス経営において、税金や社会保険料を「正しく支払うこと」は、当然の責任です。

「正しく支払う」ということは、国や地方自治体からいわれるがまま、考えもせず支払うことではありません。

さらにその一歩先──「支払うタイミングと金額を、あらかじめ知っておく、可視化しておく」ことが、経営者としての次なるレベルアップにつながります。

✓ 何の税金があるのか?

✓ その税は何のためにあるのか?

✓ いつ・どれくらいの金額を払うのか?

✓ それに備えて、どの月にいくらキャッシュを確保すべきか?

これらを徹底的に把握することで、突発的な資金ショートや、精神的な焦りから解放されます。とくにスモールビジネスでは、「うっかり忘れた」「あとでまとめて払おう」が命取りにもなります。

ファイナン。この前知り合いの社長が社会保険料の金額を言ってて、あまりに高額でびっくりしたわ

〝税魔王の不意打ち〟ね。でも、敵の動きを把握しておけば、しっかり防御できるわ

たとえば、ExcelやGoogleカレンダーなどに、月ごとの支払いイベントをあらかじめ入力しておく。あるいは、「支払いシート」としてシンプルな管理シートを持つだけでも安心感が違います。

お金を払うというより、「戦略として、お金の流れを俯瞰する」。これこそ、現代スモールビジネスの防御力アップに欠かせない基本スキルです。

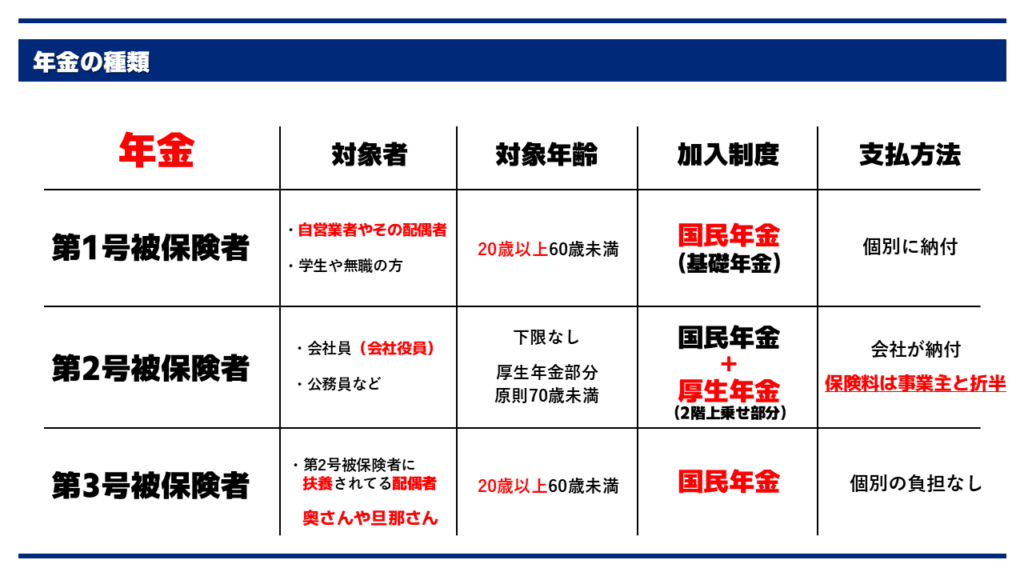

ここで一つの基礎知識として、「社会保険制度」についておさえておきましょう。

社会保険とは、私たちが病気や老後、失業や介護といった〝人生のリスク〟に直面したときに備えるための、公的な保険制度の総称です。

日本では原則として、すべての国民が「年金制度」に加入することになっています。

これに加えて、以下の保険が組み合わさることで、いわゆる「社会保険料」が構成されています。

社会保険の構成要素:

- 年金保険(国民年金・厚生年金)

老後の生活保障、または障害や死亡に備える基盤となる制度。 - 国民健康保険(または健康保険)

病気やけがをしたときの医療費を保障 - 介護保険

高齢期の介護サービスを受けるための保障 - 雇用保険

失業時の生活を支えるほか、育児・介護休業給付などもカバー

以上の合計が、「社会保険料」と呼ばれるものです。式で表すなら──

「年金保険 + 健康保険 + 介護保険 + 雇用保険 = 社会保険料」

さらに、事業主(雇用側)に関係する保険としては、

- 労災保険(労働者災害補償保険)

があり、これは業務中や通勤中の事故に備えるもの。雇用保険とあわせて、「労働保険」とも呼ばれ、事業者が原則として加入・負担する義務があります。

社会保険は「何となく引かれているお金」ではなく、制度として設計された〝経営と生活のセーフティネット〟です。スモールビジネスの経営者としても、この仕組みを正しく理解することは、自分自身とスタッフ、さらには顧客や取引先との信頼を築くためにも欠かせない知識といえるでしょう。

② 制度の盲点を見抜き「メリット・デメリット」をこれでもか、と洗い出す

税や社会保険は、「一律ルール」のように見えて、実は〝選択〟が可能なポイントが多数あります。

✓ 青色申告にするか、白色申告にするか?

✓ 消費税の課税事業者を選ぶかどうか?

✓ 法人化をいつ検討するか?

✓ 社会保険に加入するか、従業員の範囲をどう設計するか?

こうした制度の選択は、事業に応じて〝得にもなり、損にもなる〟両刃の剣。

それぞれの制度について「どういうメリットがあるのか?」「どんなリスクを内包しているか?」を、徹底的に書き出してみる必要があります。

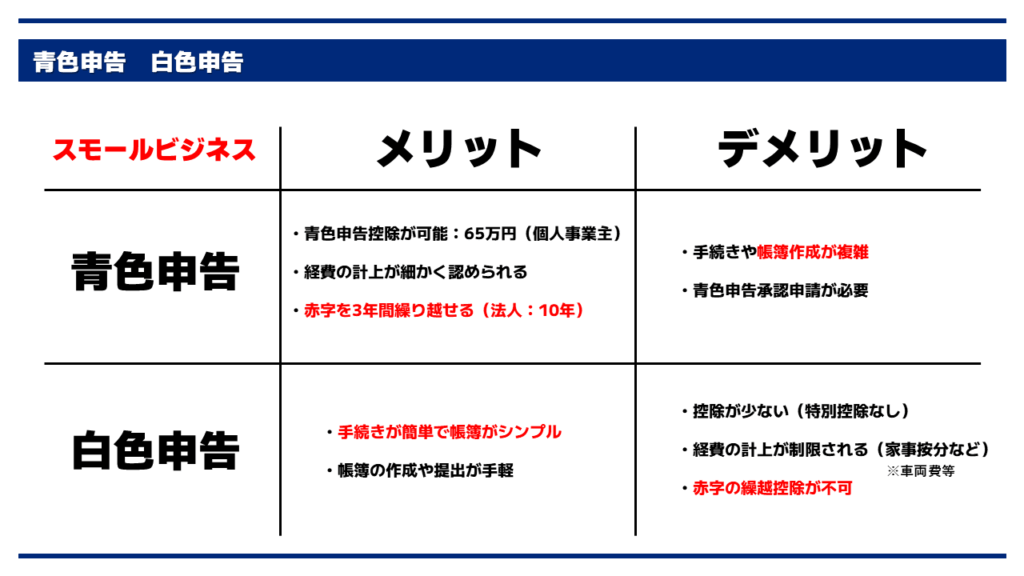

たびたび、個人事業主の代表的な制度選択肢として挙げられるのが、「青色申告」か「白色申告」か、という選択です。

【青色申告】

✓ メリット

- 最大65万円の特別控除が受けられる(※要件あり)

- 赤字の繰越(3年間)が可能になる

- 家族への給与を経費にできる(専従者給与の適用)

- 減価償却資産の特例(30万円未満の一括償却)なども活用可

✓ デメリット

- 複式簿記による記帳が必要(会計ソフトを使えば比較的カンタン)

- 開業届と青色申告承認申請書を期限内に提出する必要がある

- 税務署からのチェックも比較的厳しくなる場合がある

【白色申告】

✓ メリット

- 申告に必要な書類が少なく、帳簿づけがシンプル

- 初心者でもすぐに始められるため、心理的ハードルが低い

✓ デメリット

- 控除額が少ない(特別控除なし)

- 赤字の繰越もできず、税制上の優遇が一切ない

- 将来的に法人化を目指すなら、帳簿作成の習慣がつきにくい

まず大事なのは、あなたやあなたの事業にフィットする選択をすることがとても重要です。

そういう選択をした後、たとえばこのように、青色申告は一見面倒に見えても、「節税」「将来の経営の布石」としては非常に有利な制度です。とくにきちんと利益を出していきたいスモールビジネスにとっては、「最初から青色申告に慣れておく」ことが、長い目で見ると大きな資産になります。

つまり、制度選びは「簡単そうだから」ではなく、「事業のいまと未来に何をもたらすか?」を軸に選ぶべきです。その他にも、

✓ 小規模企業共済

節税と将来の資金確保を同時に行える優れた制度。掛金(最大月7万円)は全額が所得控除の対象となるため、税負担を軽減しながら、将来の退職金として活用ができる。

✓ 経営セーフティ共済(中小企業倒産防止共済)

取引先企業の倒産などによる連鎖倒産を防ぐための共済制度。掛金(月額5,000円〜20万円)は損金または必要経費に算入でき、節税効果があると同時に、万が一の際には無担保・無保証人で最高800万円までの共済金貸付が受けられる。

✓ 国民年金基金

国民年金に上乗せして受け取れる公的年金制度です。掛金は所得控除の対象となり、節税効果があるため、とくに個人事業主には適しています。

これらをはじめ、「扶養控除」「役員報酬の設定」「出張旅費規定」など、活用すれば節税につながる制度は山ほどあります。でも逆に、うかつに適用すると後々の税務調査で否認されるようなグレー要素も含まれます。

でも、そもそも制度の〝盲点〟ってどう見抜くの?

それはね、制度を経営戦略の一部として位置づけて考えることよ。立場が変わると見え方も変わるの

③ 専門家とも協働しながら、月次でシミュレーションをする

そして、最後のステップは「プロと共に、定期的にシミュレーションをする」ことです。

いくら制度を理解しても、それがリアルな数字でどう作用するかは、やはり実務の中で見ていく必要があります。

✓ 月次でキャッシュの残高推移を把握する

✓ 決算予測と納税額をシミュレーションしてみる

✓ 補助金や社会保険の加入状況と整合性をチェックする

こうした点を、税理士や社労士と一緒に定期的に見直していくことで、「なんとなくの不安」が「見通しある安心」へと変わっていきます。

ここで重要なのは、丸投げせず、経営者自身が〝理解しようとする姿勢〟を持つこと。

プロの力を借りることと、プロに依存することはまったく違います。

「自分もプレイヤーとして、この〝税魔王戦〟に立っている」──その自覚があるかどうかで、経営の舵取りはまったく違ってきます。

税や社会保険というのは、「払って終わり」ではなく、「付き合いながら未来を描く」もの。面倒くさい義務とせず、〝勝つための装備強化〟として捉えることが、スモールビジネス経営者の視点です。

何を・いつ・いくら支払うか、制度の光と影を読み解き、未来を見据えて、備えを整える──その積み重ねが、スモールビジネスを「経営者らしい経営」へと進化させてくれます。

税を最適化し、企業のキャッシュフローを守る! 税金・社会保険料の正しいコントロール法

スモールビジネスにとって、税金と社会保険料の負担は決して軽くありません。ときに家賃や人件費に匹敵し、キャッシュフローを圧迫する存在でもあります。

しかし、だからといって「できるだけ払わない方法を探す」という発想は、短期的な視点にすぎません。

重要なのは、「払うことを前提にしながら、最適化すること」──つまり、〝社会システムを守りながらもっとも自社にとって有利なルートを選ぶ〟というコントロールの視点です。

コントロール=払わないことではなく、「支払う計画を持つこと」。スモールビジネスにおける税・保険料のコントロールとは、「どう逃げるか」ではなく、「どう構えるか」です。

「未来の支払いに対して構えておく」ことが、正しい意味での税金・社会保険のコントロール。これにより、「支払日が近づいてから慌てる経営」から、「先手を打って備える経営」へと移行していきます。

「税・保険料」は、キャッシュフローの変動要因

キャッシュフローとは、単に「現金の残高」ではありません。毎月どんな支払いがあり、どのタイミングで大きな出費が発生するか、という〝時間軸を含んだお金の動き〟そのものです。

とくに税や保険料は、「大きな金額が、特定の月にまとめて出ていく」性質を持つため、対策を怠ると突然の資金不足を招きかねません。

それを防ぐには、次のような対策が有効です:

- 月ごとの支払い予定を一覧にしておく(支払月の可視化)

- 月次で納税額を予測し、仮払い分を取り分けておく(納税用キャッシュの管理)

- 突発的な支払いに備えた「納税積立口座」を作る(社内ルール化)

こうした基本的な備えこそが、〝自分を守る経営〟の戦法の肝です。

キャッシュは、事業の血液

税の最適化は、「経営の循環」を整えること。税金や社会保険を、避けるものでも、敵視するものでもなく、「理解して、活用して、計画するもの」としてコントロールする──その意識があれば、スモールビジネスの未来は必ず安定していきます。

「正しい知識と習慣、備える意識と対話する力、そして未来を見通す目」

それらすべてが揃ったとき、あなたの事業は〝税魔王〟をも打倒できる確たる力を持つようになるでしょう。

まとめ——体験事例と共に 本章の旅を振り返る

この第二章では、「絶好スタートを決める」──小規模事業を正確に動かす【スモールビジネスの基盤戦略】について旅をしてきました。

営業拠点の設定や行政機関への手続き、資金管理や税金、社会保険の適正な管理といった、事業を「動かす」ために必要な知恵をひとつずつ確認してきました。

この章で紹介したエッセンスが、実際にどのように経営現場で生きたのか──ひとりの小規模経営者の実例と共に、振り返ってみましょう。

──Kさん、20代後半の男性。医療業界で理学療法士として働いていた彼は、職場での経験を通じてリハビリの専門スキルを深めながらも、病院の経営方針と対立し、やがて独立を決意します。

「もっと利用者と向き合える環境を、自分の手でつくりたい」──そんな想いが、Kさんのスモールビジネスの原点でした。

しかし、専門スキルが高い一方で、経営の知識はゼロに近い状態。

「学生時代に取得したファイナンシャルプランナーの資格もあるし、何とかなるだろう」そうタカをくくっていた彼は、事業開始後すぐに現実の厳しさに直面します。

✓ 行政手続きも不完全

✓ 資金管理や会計も税理士に丸投げ

✓ 拠点選びも適当で、立地戦略も考えていない

✓ 採用も甘く、スタッフの定着に課題

✓ 広告に頼りつつ、設計も運用もおざなり

結果、開業半年で経営は瀕死の状態へと追い込まれてしまいました。「技術があれば成功する」そんな幻想は、あっさりと打ち砕かれたのです。

しかし彼は、そこから「事業の土台」を徹底的に見直しました。改めて、事業設計の見直しを行い、月次のキャッシュフロー表を自分でつくりはじめます。現場に張りついていた時間の一部を「経営に向き合う時間」として確保し、資金繰りの流れ、スタッフの動線と業務分担、拠点の将来的な利用構造、必要な士業との役割分担などを整理しながら、スモールビジネスの「戦い方」をひとつずつ学んでいったのです。

いま、Kさんは当初のリハビリ施設に加えて、介護事業所など3つの拠点を持つ小規模グループとして、地域に根ざした経営を続けています。

「施設の場所は変えられなかった。でも、自分の〝考え方〟は変えられた。それが、すべてのスタートでした」

彼のこの言葉には、スモールビジネスの真理が詰まっています。

事業のスタートがうまくいかなくても、〝経営の基礎〟を立て直すことができれば、道は開ける。小さな経営だからこそ、現場の細部と向き合い、資源の使い方を緻密に調整することで、回復と再成長は可能なのです。

この第二章で学んだ知識は、単なる理論やノウハウだけではありません。それはすべて、「現場の再建力」として機能する〝生きた経営戦略〟なのです。──そして私たちもまた、「自分の経営に、いま何が足りないのか?」をいつでも問い直すことができます。

その問いを抱えながら進む旅路に、Kさんのような「闘う経営者」の姿は、きっと心強い灯りを灯してくれるはずです。

旅便り:スモールビジネスは出発点? 通過点? それとも…

「スモールビジネスは、あくまで最初の一歩にすぎないんですよね?」

そんな言葉を、ときどき耳にします。確かに、小さく始められる──それがスモールビジネスの最大の魅力です。初期費用も少なく、必要なチームや資源も最小限。だからこそ、「まずはここから」「ここを足がかりに」と考える人が多いのも、よくわかります。

そして実際に、そのスタートから、事業を拡大していく人たちもいます。スタッフを増やし、オフィスを持ち、多店舗展開へと広がっていく──もちろん、それは素晴らしい選択肢のひとつです。

しかし、ふと立ち止まって考えてほしいのです。

それだけが、選択肢なのでしょうか? 大きくすることが正解で、小さいままでいることは未完成なのでしょうか?

私はそうは思いません。ときに、〝小ささ〟こそが、最大の強みになることもあります。小さいからこそ、お客さまの声が届く。小さいからこそ、仲間の顔が見える。小さいからこそ、無理をせず、日々を味わいながら仕事ができる。

それが、人生と仕事のバランスを保ち、自分らしく生きていく力になるのです。

「自分にとっての、ちょうどいい規模とは何だろう?」

この問いは、事業の経営者としてだけでなく、〝自分という人生の経営者〟としても、とても大切な問いです。人それぞれ、適した広さや深さ、スピードがあります。誰かのビジネスモデルがそのまま自分に合うとは限らない。

「自分の心地よいサイズを知ること」

〝やれることではなく、やりたいこと〟にサイズを合わせていくこと。それが、スモールビジネスの真の価値ではないかと感じています。

さらに、もうひとつの視点──「事業の期間」についても、考えてみたいのです。

スモールビジネスには、永遠であることを求めない自由があります。あらかじめ、「いつまでこの事業をやるのか」「どうなったら、次の段階に進むのか」を決めておけば、ゴールのないマラソンのように走り続けて疲弊することもなくなります。

何年走るか。どこまで走るか。どんなふうに歩いていくのか。そう考えるだけで、私たちの仕事と人生は、少しずつ「見えるカタチ」になっていきます。

スモールビジネスは、出発点であってもいい。通過点でもいい。でも、ときには「終着点」であっても、いいのです。

どこを目指してもいい。ただ、それがあなたにとっての〝納得のカタチ〟であれば。

この旅を通じて、あなた自身の「ちょうどいい場所」や「ちょうどいい歩き方」が見えてくることを願っています。

──ではまた、次の旅便りで。

それでは、次のレベルへご案内します。

Lv.13 経験値を得る/効果的な成長プロセスの構築【スキルアップ】|小規模経営学

見出し レベルを上げるための絶対項目は経験値──「余白の時間」は成長へのまたとない機会 最短かつ効果的に「経験値を積み上げる」──3つのポイント|3つのステップ 経験…

↓ もくじはこちらから ↓

もくじ/スモールビジネスの〝シン戦略〟――小さいからこそ「個性と安定が両立」する『小規模経営学』 スモビジクエスト攻略法

私には、「経営に失敗」した過去があります――。 サラリーマン時代、広告の営業職で成績は良く、25歳で独立。商業施設のイベント業を手がけながら、飲食店を経営してい…

寺本 智(てらもと さとし)

小規模経営学者│スモビジ大学長│小さいからこそ「個性と安定が両立」する『小規模経営学』を体系化│スモールビジネス分野で、教育・コンサルティング・小説を執筆│スモールビジネスコンサルタントとして、10年以上にわたり、従業員0人から20人まで(商業・サービス業は基本5人以下)の小規模企業を200社以上サポート。

活動理念は、『小さな事業を大きな主役へ』。一人ひとりが持つ個性と、経済的な安定。この2つが両立する――そんな〝小さな経営の在り方〟と、スモールビジネスを200社以上サポートした実体験から得た、「小さくても大きな成果を導くことができる」独自の文法を、小規模事業の【6つのフェーズ】と【6つのカテゴリー】に合わせて体系化。

ビジョンは、小さな事業が大きな主役となり、『個性と安定が、両立する社会』――「一億総スモールビジネス」。

▶ スモビジ大学のプログラム

↓ 画像をクリック ↓