家族にも給与を支払う場合、個人より法人の方がお得? | スモールビジネスの歩き方

『小さな事業を大きな主役へ』ようこそ、スモビジ大学へ!こんにちは、皆さん!学長の寺本 智(てらもと さとし)です。

私はこれまで10年以上にわたり小規模経営の分野で活動、200社以上のスモールビジネスをサポートし、500を超えるの案件を達成してきました。

細かくお伝えすると、これまでにサポートした企業は225社です。中には「1,000社以上サポートしました!」という方もいますが、小規模企業の多岐にわたる課題に本気で向き合うと、この数字が限界だと実感しています。それだけ、1社1社に丁寧に寄り添ってきた結果だと自負しています。

では早速、一つ問題です!

たとえば、ご主人が独立して夫婦で飲食店を経営することになった場合。

このお店は家族でお店を切り盛りすることを目指しており、奥さんにも給与を支払いたいと考えています。

この場合、個人事業のまま支払うのと、法人化して支払うのでは、どちらが節税につながるでしょうか?

今回は具体的な数字を用いて解説します!

▶前提条件について

今回のケースでは、以下の前提で計算を行っています。

- わかりやすく計算するため、給与所得控除や基礎控除の48万円以外、その他の控除(社会保険料控除など)は含めていません。

- 配偶者控除も考慮せず、家族全員に対して給与を支払う場合のケースをシンプルに比較しています。

- 個人事業の場合、個人事業税は含めています。

- 法人の場合は、法人住民税(均等割:約7万円)のみ発生し、法人税がほぼゼロになる状況を想定しています。

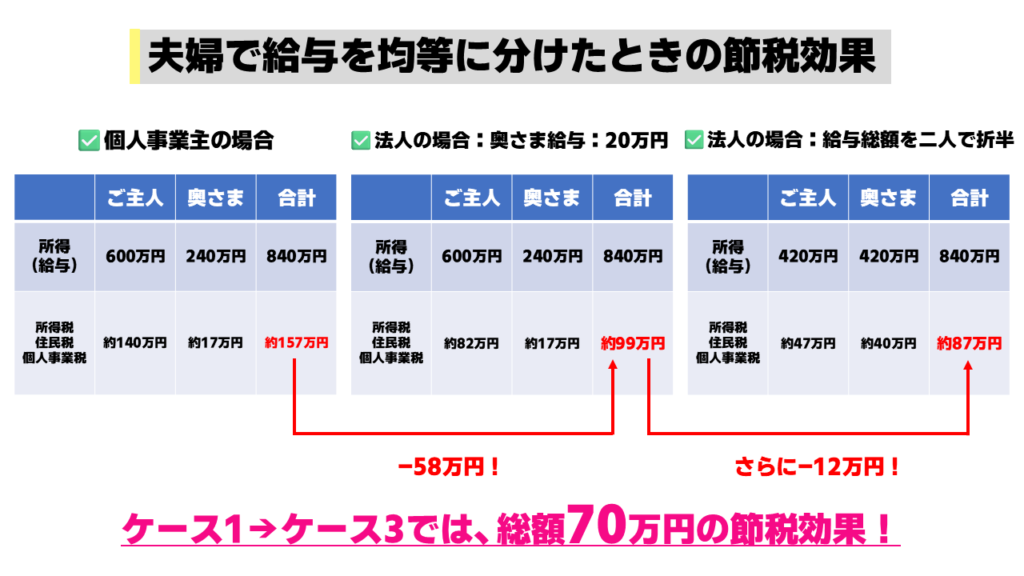

3つのケースを比較してみよう!

✅ケース1:個人事業でご主人が経営者、奥さまが補助

ご主人の所得を600万円と見込んでいます。そしてこのほかに、奥さまに対して月額20万円、年額で240万円の専従者給与を支払い、必要経費として計上しようと考えています。

この場合、ご主人の所得にかかる所得税は約69万円。住民税は約56万円。さらに個人事業税が約15万円となり、合計約140万円になります。

これに奥さまの給与いかかる税金分の約17万円を合わせると、夫婦2人で約157万円の負担額になります。

- ご主人の所得(給与):600万円

- 奥さまの所得(給与):240万円

- 合計所得(給与):840万円

▶税負担

- ご主人の所得税+住民税:約125万円

- 個人事業税:約15万円

- 奥さまの所得税+住民税:約17万円

■合計:約157万円

✅ケース2:法人化して奥さまに月20万円の給与を支払う場合

では、このケースで法人化した場合の税負担はいったいいくらになるのでしょうか?

ご主人の役員報酬を、所得600万円を12ヶ月で割って月額50万円とし、奥さまの給与を月額20万円とします。すると、所得税は、ご主人が給与所得控除を使えるようになるので約35万円となり、住民税は約40万円になります。

また、個人事業税ではなく法人住民税の均等割が約7万円かかります。35万円+40万円+7万円で合計約82万円。奥さまの税金は個人事業の場合と変わらず約17万円なので、税負担は全部で約99万円にです。

個人事業の税額157万円と比べて、なんと58万円も節税できます。

- ご主人の所得(給与):600万円

- 奥さまの所得(給与):240万円

- 合計所得(給与):840万円

▶税負担

- ご主人の所得税+住民税:約75万円

- 法人住民税:約7万円

- 奥さまの所得税+住民税:約17万円

■合計:約99万円(節税効果:約58万円!)

✅ケース3:法人化して夫婦の給与を均等に分ける場合

さらに次のケースです。会社の場合で、夫婦二人が受け取る給与の合計を均等に折半したらどうなるのでしょうか?

ケース2ではご主人の給与月額50万円、奥さまの給与月額20万円、二人の給与合計70万円でした。これを、ご主人と奥さまがそれぞれ月額35万円ずつ受け取るようにします。

すると、所得税は夫婦で約15万円ずつの合計30万円。それに個人の住民税や法人住民税(均等割)を足しても、合計約87万円となり、ケース2よりもさらに12万円の節税効果が得られます。

- ご主人の所得(給与):420万円

- 奥さまの所得(給与):420万円

- 合計所得(給与):840万円

▶税負担

- ご主人の所得税+住民税:約40万円

- 法人住民税:約7万円

- 奥さまの所得税+住民税:約40万円

■合計:約87万円(追加の節税効果:約12万円!)

ポイント💡:法人化でどうしてこんなに節税できるの?

法人化することで、次のようなメリットが生じます

- 所得を分散することで、高い税率が適用される所得部分が減少します。

- 給与を経費として計上することで、課税所得(利益)を圧縮できます。

- 法人住民税の均等割(7万円)で固定費を抑えることができます。

節税の仕組みは「所得の分散」にあり

家族に給料を支払うことで、所得を分散させ、1人あたりの課税所得を減らせるのが大きなポイントです。

個人事業主の場合、家族の給料も自分の所得と合算されるため、税負担が増える傾向があります。一方で、法人化すると家族の給料が経費として計上できるため、課税対象額を減らせるのです。

法人化のメリット・デメリットを知ろう!

法人化には節税効果がある一方で、設立費用や維持費用、事務負担が増えるというデメリットもあります。

法人化がすべてのケースで最適とは限らないため、家族の給料や収入規模、事業内容を考慮しながら判断する必要があります。

法人化を考える際の注意点

法人化には以下のような注意点もあります。

- 設立費用と維持費用

法人設立時の費用(約20万円)や、毎年発生する法人住民税の均等割(最低7万円)が必要です。 - 事務負担の増加

法人税の申告や複雑な帳簿管理が求められます。 - 社会保険の加入義務

法人化すると、社会保険料の負担が増える点に注意が必要です。

これらを考慮しながら、自身の事業規模や収益に合わせて最適な選択をすることが重要です。

まとめ

「家族に給与を支払うなら法人化がおすすめ!」と言いたいところですが、最終的には個々の状況に応じた選択が重要です。

今回のケースでは、法人化することで節税効果が大きく得られることが分かりました。しかし、法人化には設立費用や毎年発生する法人住民税(均等割)の負担、さらには事務的な手続きや会計の管理コストが増える点も考慮する必要があります。

また、長期的なビジョンや事業規模の拡大計画があるかどうかも、法人化を判断する際の大切な要素となります。

特にスモールビジネスでは、短期的な節税だけでなく、事業の方向性や将来の成長を見据えた選択が必要です。そのため、今回の事例を参考にしながら、事業主ご自身の状況を踏まえて判断していただければと思います。

まずは専門家へ相談し、自分の事業に最適な方法を見つけることが成功への第一歩です! 家族も経営に参加し、一緒にスモールビジネスを成長させるための最善の選択をしていきましょう!

・・・・・・・・・・・・・・・・・・・・・・・

▶ スモビジ大学のプログラム